炒股就看金麒麟分析师研报,泰斗,专科欧洲杯体育,实时,全面,助您挖掘后劲主题契机!

开端:IPO日报

与Fabless方法的兴起相似,半导体企业将失效分析等检测分析责任更多地交由专科第三方实验室实行,这一方法也被称作Labless方法。

频年来,跟着半导体产业链的专科化单干的进一步加强,Labless理念得到进一步发展,半导体第三方检测分析徐徐成为一个专科化细分行业赛说念。把柄中国半导体行业协会数据,2023年我国半导体第三方实验室检测分析市集范围已达80亿元,2027年行业市集空间有望达到180亿-200亿元,行业将来成长性考究。

行将周五(11月22日)在上交所上会的胜科纳米(苏州)股份有限公司(下称“胜科纳米”)便是这么一家半导体第三方检测分析实验室。公司拟在科创板上市,募资2.97亿元。

01

仪器受国外厂商把持,“赔本”赚吆喝

半导体检测分析是半导体产业链中的要紧步伐,检测分析实验有助于加快客户研发进度、晋升产物质能想象及良品率,在半导体手艺发展、工艺演进的经过中阐扬要紧作用。

由于现在Labless理念愈发得到市集的认同,现阶段部分客户处于“Lab-lite”的过渡情状,即保留小范围自建实验室以得志要紧和部分秘籍程度较高的检测需求,同期将大部分检测分析需求交付至第三方完成。

胜科纳米在这么的市集环境中得到了发展。

公司主要劳动于半导体客户的研发步伐,不错为半导体全产业链客户提供样品失效分析、材料分析、可靠性分析等专科、高效的检测实验。

2021年至2023年及2024年1月—6月内(下称“论述期”),公司买卖收入离别为16757.75万元、28720.92万元、39398.33万元和18541.80万元,收入范围握续增长。2021年至2023年,公司达成扣除非常常性损益后的包摄于母公司鼓动的净利润离别为2275.61万元、5158.45万元和8587.91万元,扣除非常常性损益后包摄于母公司鼓动的净利润复合增长率为94.26%。

末端招股领悟书签署日,胜科纳米鼓动、董事长、总司理李晓旻班师握有公司 43.79%的股份,通过班师和转折表情总共戒指59.72%的股份,为胜科纳米的控股鼓动、试验戒指东说念主。

在运筹帷幄上,胜科纳米有我方的特色。

采购方面,半导体检测分析业务具有手艺条件高、精度条件高、反映速率条件高的特色,而我国分析仪器行业起步较晚。因此国内半导体检测分析厂商的分析仪器对入口存在依赖。论述期内,公司前五大供应商基本为国外厂商,对第一大供应商赛默飞的采购金额占采购总和比重离别为49.67%、60.23%、67.70%和68.08%。

另一方面,公司业务相对于闳康、宜特、赛宝实验室等老牌第三方实验室检测机构起步较晚,业务范围较行业内老牌第三方检测分析实验室比拟仍偏小,检测分析产能有限,劳动遮蔽范围相对局限。因此,胜科纳米要霸占市集,扩大影响力也少不了接收一些赔本赚吆喝的运筹帷幄表情。

公司在论述期内邻接了不少耗损案件,以第一大客户A为最。

论述期各期,第一大客户客户A对公司主买卖务收入孝敬的金额离别为3259.16万元、4234.00万元、6865.65万元和5071.26万元。同期,客户A亦然公司耗损案件对应的主要客户,在各期全部耗损案件中占比离别为44.41%、35.25%、48.25%和35.45%。

胜科纳米称,论述期内客户A一直是公司的第一大客户,基于加深与其和解联系的考量,公司对客户A制定了相对优惠的报价计谋。又因为客户A的案件复杂,手艺难度较高,探究开采当月产能愚弄率较低,因此单元成本较高,出现负毛利情况。

从效果来看,公司这一策略是有收效的。

论述期内,公司玄虚毛利率离别为54.41%、53.84%、54.28%、45.04%,合座保握在一定水准。

在手订单也有增长。末端2024年8月31日,公司总共领有在手订单11063.86万元,较上年同期比拟范围增长26.12%。这当中,来自客户A的在手订单金额比拟上年增长了897.09万元。

02

实控东说念主欠债上亿元,估值“坐过山车”

末端2024年10月31日,实控东说念主尚未到期的欠债合同金额总共为9375万元,大意利息金额总共为814.82万元,总共已超越一亿元。

李晓旻尚未到期的债务包括两类,第一类债务系公司部分投资东说念主鼓动提供的告贷,末端2024年10月31日的告贷本金余额为6090万元,全部为到期一次性还本付息,告贷期限为公司股票初次公开刊行上市之日起六年;另一类债务系向金融机构央求的告贷,末端2024年10月31日的告贷本金余额为3285万元,金融机构告贷瞻望于2026年至2027年不竭到期。如不提前进行还款,2024年剩余时间以及2025年、2026年、2027年李晓旻需向金融机构偿还的告贷本息金额离别为65.23万元、302.44万元、1949.11万元、1301.51万元。

这个债到底是怎样来的呢?

跟着公司全部融资,公司估值也情随事迁。试验戒指东说念主李晓旻借款来与外部投资东说念主同步增资以进行反稀释等等。

提及来,胜科纳米增值路上的“东说念主际联系”联系也特地复杂。

论述期内,公司鼓动股权变动价钱波动较大,并且问询函中,审核机构合计公司历次股权变动的估值阐明依据分析不充分。

举例,2020年4月,李晓旻、苏州禾芯、熟年君和、熟年鑫祥、德开元泰以51.50元/注册老本受让国盛古贤所握公司股权,公司对李晓旻、苏州禾芯赢得的股权计提了股份支付用度,而归并时期,熟年君和、熟年鑫祥、德开元泰的增资价钱为73.22元/注册老本。

再如,王卫国等3东说念主于2022年5月入股,入股价钱参照2021年12月公司的投后估值15.44亿元,但左近的2022年6月公司投后估值已增长至30亿元。

从2021年2月,胜科纳米估值10.73亿元到高潮至15.44亿元,用了十个月。

从15.44亿元到30亿元,翻倍仅用六个月的时期。

在公司公开讨教前的投资者和实控东说念主的借主中,“永鑫”二字频繁出现。

2022年12月,同合智芯、永鑫融畅受让上海真金所握公司股份,公司监事邓明系上海真金无为合资东说念主的董事长,同期为永鑫融畅的有限合资东说念主。而永鑫融畅过甚关联方(韦勇、永鑫开拓、永鑫方舟)屡次向公司试验戒指东说念主提供告贷。

又是六个月后,公司估值就从30亿元再“跌”5亿元。

这一轮,同合智芯、永鑫融畅的受让价钱对应公司估值25亿元,这两家亦然公司公开刊行讨教前12个月内以股权转让表情新增的鼓动

除此以外,还有一些对于股权的表述蒙胧和代握的历史。

比如,公司签署的对赌契约中对赌义务主体包括试验戒指东说念主李晓旻、付清太、李晓东,同期亦存在独创鼓动的表述。公司董事、副总司理FUCHAO与付清太系父子联系,二东说念主在苏州禾芯层面曾存在股份代握,2017年1月FUCHAO将新加坡胜科纳米33988股无为股以1新加坡元的价钱转让给胜科纳米控股。

对于实控东说念主的无数债务,胜科纳米示意,李晓旻将来拟通过本人可把握资金、从公司处领取的薪酬收入、公司进行现款分成所得资金、自有房产变现、由他东说念主代为偿还债务、使用本人信用筹措新的告贷等多种表情筹措还款资金,探究还款资金瞻望偶然遮蔽李晓旻的还款计较。现在,李晓旻不存在因个东说念主欠债而触及诉讼或假贷纠纷,将来还款具有考究保险。

值得注重的是,IPO前夜,公司在短期内现款分成超亿元。

2022年8月,公司向全体鼓动共计派发税前现款股利7500万元,又在2023年3月向全体鼓动共计派发税前现款股利3800万元。

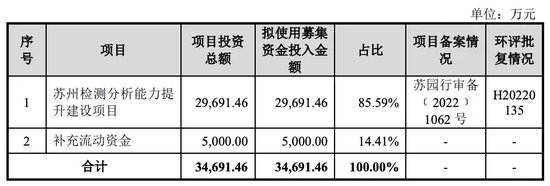

胜科纳米原本的招股书中,还有一项补充流动资金5000万元。

或因实控东说念主偿债智商和IPO前夜大额分成被监管及外界频频关爱,最新一版的招股书现已将补流技俩取消,仅保留苏州检测分析智商晋升建树技俩。

新浪声明:此音问系转载改过浪和解媒体,新浪网登载此文出于传递更多信息之目标,并不虞味着赞同其不雅点或证实其样貌。著述内容仅供参考,不组成投资淡薄。投资者据此操作,风险自担。

新浪声明:此音问系转载改过浪和解媒体,新浪网登载此文出于传递更多信息之目标,并不虞味着赞同其不雅点或证实其样貌。著述内容仅供参考,不组成投资淡薄。投资者据此操作,风险自担。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

包袱裁剪:杨红卜 欧洲杯体育